ผู้ชมทั้งหมด 1,317

SCGP ชี้ เศรษฐกิจอาเซียนครึ่งหลังปี65 มีทิศทางขยายตัว ช่วยสนับสนุนวอลุ่มการขายเพิ่ม หนุนมาร์จิ้นและผลประกอบการครึ่งปีหลังโตกว่าครึ่งปีแรก รับห่วงต้นทุนพลังงานยังแพง พร้อมลุยขยายการลงทุนต่อเนื่อง เดินหน้าปิดดีล M&P เพิ่มภายในสิ้นปีนี้

นายดนัยเดช เกตุสุวรรณ ประธานเจ้าหน้าที่บริหารสายการเงิน บริษัท เอสซีจี แพคเกจจิ้ง จำกัด(มหาชน) หรือ (SCGP) เปิดเผยในงาน Oppday Q2/2022 บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) SCGP เมื่อวันที่ 5 ส.ค.2565 โดยระบุว่า แนวโน้มผลการดำเนินงานช่วงครึ่งปีหลัง จะมีโอกาสจากยอดขายที่เพิ่มขึ้น แม้ว่ามาร์จิ้นจะถูกกระทบจากต้นทุนราคาพลังงานที่เพิ่มขึ้น แต่หากปรับเพิ่มยอดขายได้มากขึ้นตามทิศทางเศรษฐกิจที่คาดว่าจะเติบโตต่อเนื่องในช่วงครึ่งปีหลัง ภายใต้ต้นทุนการผลิตที่คงที่และการเพิ่มประสิทธิภาพการผลิต ก็น่าจะยังเป็นปัจจัยที่สนับสนุนมาร์จินในครึ่งปีหลัง รวมถึงจากการปิดดีลร่วมกับพันธมิตรทางธุรกิจ (Merger and Partnership : M&P) ที่มีเข้ามาเพิ่มเติม ก็น่าจะเป็นปัจจัยบวต่อผลประกอบการครึ่งปีหลังให้เติบโตมากกว่าครึ่งปีแรกได้

“เรามองว่า เศรษฐกิจอาเซียนยังไปได้ดี ทั้งอินโดนีเซีย เวียดนาม และฟิลิปปินส์ ก็ไปได้ดี และปกติแล้วช่วงไตรมาส 3 ของทุกปี บริษัทส่วนใหญ่จะเร่งการผลิตเตรียมรองรับคำสั่งซื้อสินค้าในช่วงปลายปี ก็เป็นปัจจัยที่จะสนับสนุนสินค้าส่งออกด้วย”

ส่วนความคืบหน้าแผนขยายการลงทุนร่วมกับพันธมิตรทางธุรกิจ (Merger and Partnership : M&P) นั้น ปัจจุบัน บริษัทมีเจรจาหลายโครงการ และยังคาดหวังว่า จะมีความชัดเจนเกิดขึ้นราว 1-2 โครงการภายในสิ้นปีนี้ ภายใต้เงินลงทุนที่เตรียมไว้ประมาณ 4,000 ล้านบาท ซึ่งก็เป็นระดับที่เหมาะสมกับโครงการที่มีอยู่ในมือ

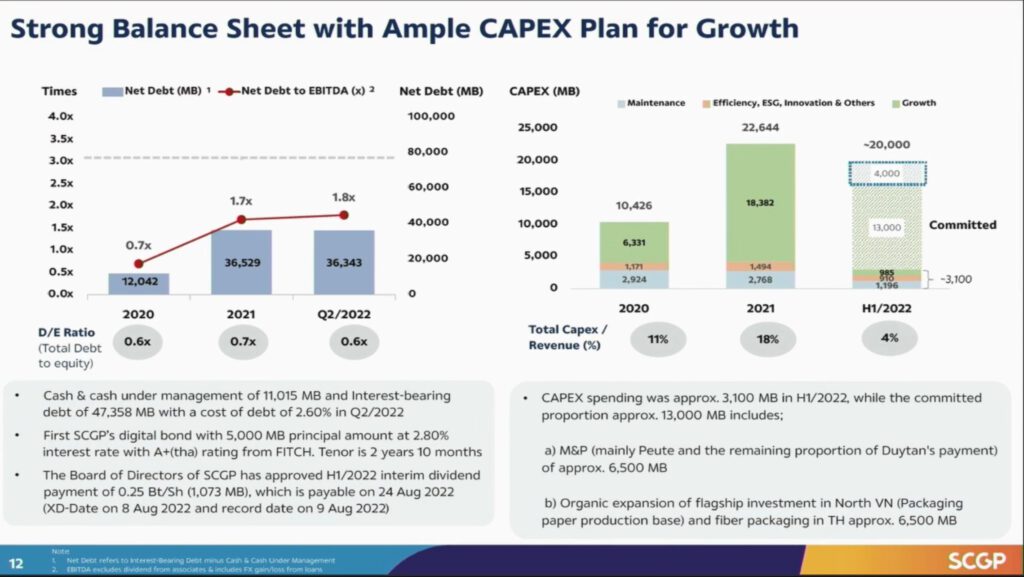

อย่างไรก็ตาม ในปีนี้ บริษัท ตั้งงบลงทุนอยู่ที่ 20,000 ล้านบาท โดยช่วงครึ่งปีแรก ได้ใช้เงินลงทุนไปแล้วประมาณ 3,000 ล้านบาท และครึ่งปีหลังมีแผนจะใช้เงินแล้ว 13,000 ล้านบาท แบ่งเป็น 6,500 ล้านบาท สำหรับดีล M&P ที่ได้ขยายการลงทุนในธุรกิจรีไซเคิลวัสดุบรรจุภัณฑ์ (Packaging Materials Recycling Business) ใน Peute Recycling B.V. (Peute หรือ เพอเธ่) และอีก 6,500 ล้านบาท สำหรับขยายธุรกิจแพคเกจจิ้งในไทยและเวียดนาม ส่วนที่เหลืออีก 4,000 ล้านบาท สำหรับรองรับโครงการM&P ที่อาจจะเข้ามาในช่วงครึ่งปีหลัง ขณะที่สถานะการเงินของบริษัทค่อนข้างแข็งแกร่ง

นายดนัยเดช กล่าวอีกว่าสำหรับแนวโน้มด้านต้นทุนของบริษัท แบ่งออกเป็น 2 ส่วนหลัก คือ ส่วนของต้นทุนวัตถุดิบที่เป็นกระดาษรีไซเคิล ซึ่งเห็นทิศทางปรับเพิ่มขึ้นตั้งแต่ครึ่งหลังของปี 2564 และมีแนวโน้มทรงตัวหรือลดลงบ้างในช่วงไตรมาส 1-2 ของปีนี้ โดยต้นทุนในส่วนนี้จะมีทั้งส่วนที่นำเข้ามาจะเริ่มปรับลดลงบ้าง จากการเปิดประเทศมากขึ้น เอื้อต่อการขนส่งสินค้าลดลง ส่วนวัตถุดิบที่จัดเก็บเองในโรงงานที่ตั้งอยู่ในภูมิภาคก็ยังทรงตัวและอาจลดลงบ้าง ฉะนั้นในภาพรวมต้นทุนวัตถุดิบหลักจากกระดาษรีไซเคิลจะคงที่และลดลงเล็กน้อย

และอีกส่วนสำคัญคือ ต้นทุนพลังงาน หลักๆก็คือ ถ่านหิน ซึ่งคาดว่าราคาจะสูงสุดในช่วงกลางปี ประมาณไตรมาส 2-3 โดยไตรมาส 3 มีโอกาสเห็นราคาขยับขึ้นไปได้อีก และไตรมาส4 อาจเริ่มลดลง ขณะที่ต้นทุนค่าขนส่ง ในส่วนที่เป็นระหว่างประเทศเริ่มลดลงแล้ว และในไตรมาส 2 ที่ผ่านมา ก็ได้รับปัจจัยบวกจากค่าระวางเรือ (freight) ประมาณ 5% และมีโอกาสลดลงได้อีก ดังนั้น ในส่วนของต้นทุนวัตถุดิบที่เป็นกระดาษรีไซเคิล และค่าขนส่ง ยังมีโอกาสลดลงได้อีก แต่ในส่วนของต้นทุนพลังงานยังอยู่ในระดับที่ค่อนข้างสูงอยู่ อย่างไรก็ตาม บริษัท ยังเดินหน้าขยายการลงทุนตามกลยุทธ์ที่วางไว้ เพื่อสร้างการเติบโตอย่างต่อเนื่อง ภายใต้การลงทุนอย่างระมัดระวัง