ผู้ชมทั้งหมด 748

เอสซีจี คงเป้าลงทุนปี 65 อยู่ที่ 65,000-85,000 ล้านบาท เดินหน้าก่อสร้างโครงการ LSP 1 ในเวียดนามให้เสร็จตามแผนเปิดดำเนินการต้นปี 66 พร้อมลุ้นทำกำไร คาดไตรมาส 2 ปีนี้ ธุรกิจเคมิคอลล์ และซีเมนต์ ดีมานด์ฟื้นตัว จ่อปรับราคาขายตามต้นทุนสะท้อนกลไกตลาด

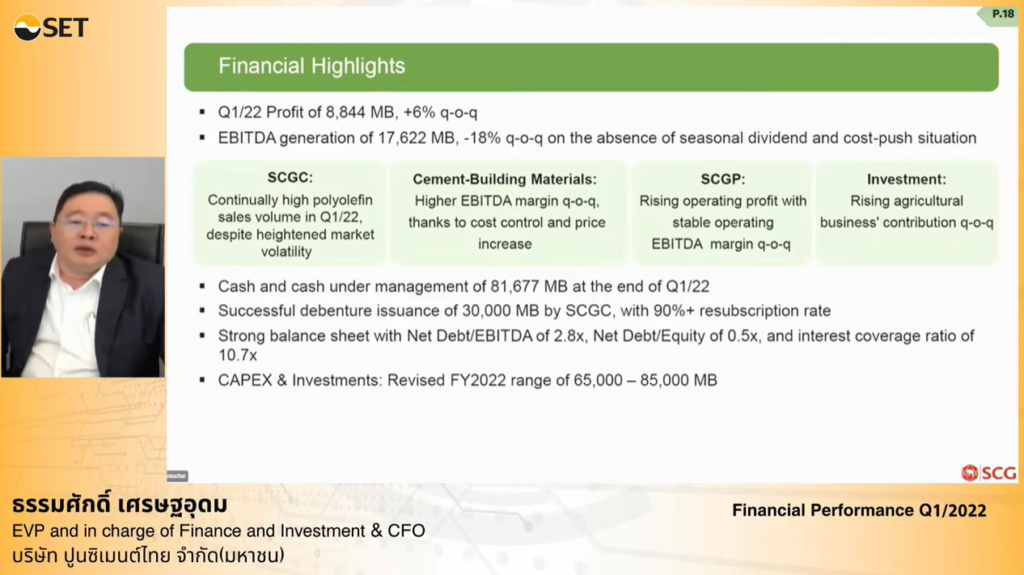

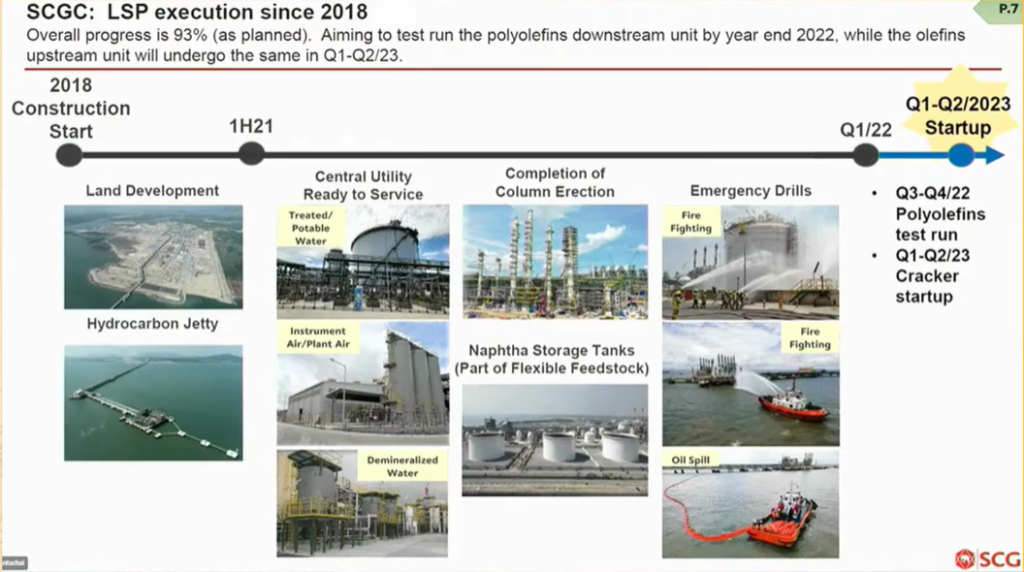

นายธรรมศักดิ์ เศรษฐอุดม รองกรรมการผู้จัดการใหญ่และดูแลงานการเงินและการลงทุน บริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) หรือ SCG เปิดเผยในงาน Oppday Q1/2022 บริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) เมื่อวันที่ 10 พ.ค.2565 โดยระบุว่า บริษัทยังคงงบลงทุนปีนี้ อยู่ที่ระดับ 65,000-85,000 ล้านบาท โดยหลักๆ จะใช้ลงทุนในโครงการ Long Son Petrochemicals Company Limited (LSP 1) ประเทศเวียดนาม ที่ขณะนี้ การก่อสร้างคืบหน้าไปแล้ว 93% และคาดว่าจะเริ่มดำเนินการเชิงพาณิชย์ได้ในครึ่งปีแรกของปี 66 ส่วนงบลงทุนที่เหลือเตรียมไว้สำหรับการลงทุนใหม่ๆ

ล่าสุด บริษัทได้เข้าซื้อกิจการในสัดส่วน 70% ใน Sirplaste-Sociedade Industrial de Recuperados de Plástico, S.A. (Sirplaste) ซึ่งเป็นผู้ผลิตเม็ดพลาสติกรีไซเคิลคุณภาพสูง รายใหญ่ที่สุดในประเทศโปรตุเกส โดยบริษัท มีแผนจะเข้าไปดำเนินการขยายกำลังการผลิตอีก 25% เนื่องจากกำลังการผลิตปัจจุบันมีไม่เพียงพอต่อความต้องการสินค้าในยุโรป ที่คาดว่าจะมีความต้องการมากถึง 3.7 ล้านตันต่อปี และเติบโตระดับ 10% ต่อไป ในอีก 5 ปีข้างหน้า

“ปีนี้ ลงทุน 65,000-85,000 ล้านบาท เป็นไปได้ และปีหน้า ดูCash Flow แล้ว ลงทุน 80,000-90,000 ล้านบาทได้สบายๆ แต่จะมีการลงทุนในโครงการใดหรือไม่ ยังต้องดูความพร้อมของแต่ละโครงการ และสภาพเศรษฐกิจในขณะนั้นด้วย”

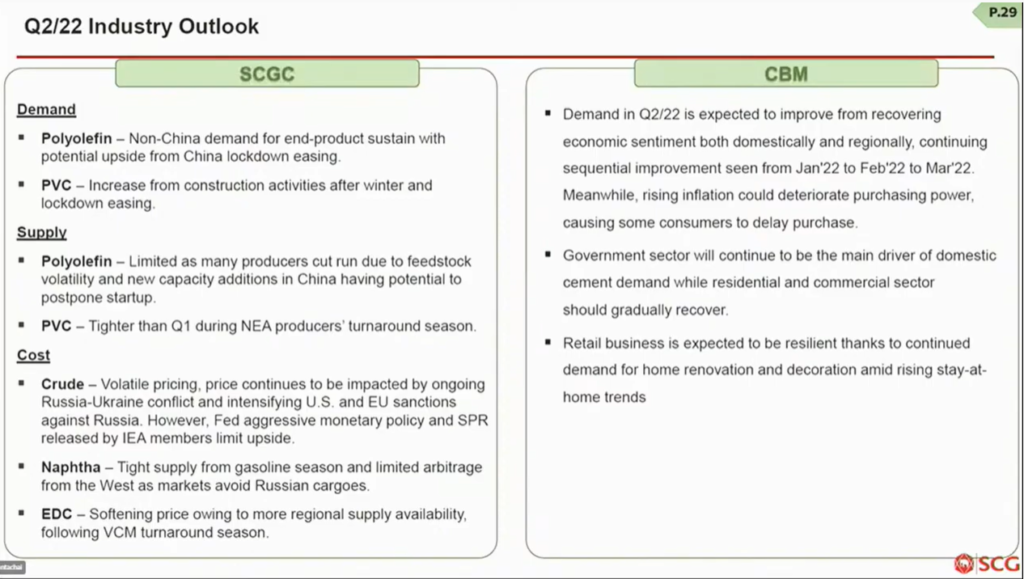

สำหรับแนวโน้มธุรกิจในไตรมาส 2ปีนี้ ในส่วนของธุรกิจเคมิคอลล์ ภายใต้การดำเนินงานของบริษัทย่อย บริษัท เอสซีจี เคมิคอลส์ จำกัด(มหาชน) หรือ SCGC พบว่า ความต้องการ Polyolefin ยังอยู่ในเกณฑ์ที่ดี ขณะที่ในแง่ของซัพพลาย ผู้ผลิตหลายรายหยุดการผลิตเนื่องจากราคาวัตถุดิบผันผวนและการเพิ่มกำลังการผลิตใหม่ในประเทศจีนถูกเลื่อนออกไป ขณะที่ความต้องการ PVC คาดว่าจะเพิ่มขึ้นจากกิจกรรมการก่อสร้างหลังผ่านพ้นฤดูหนาวและการคลายล็อกดาวน์

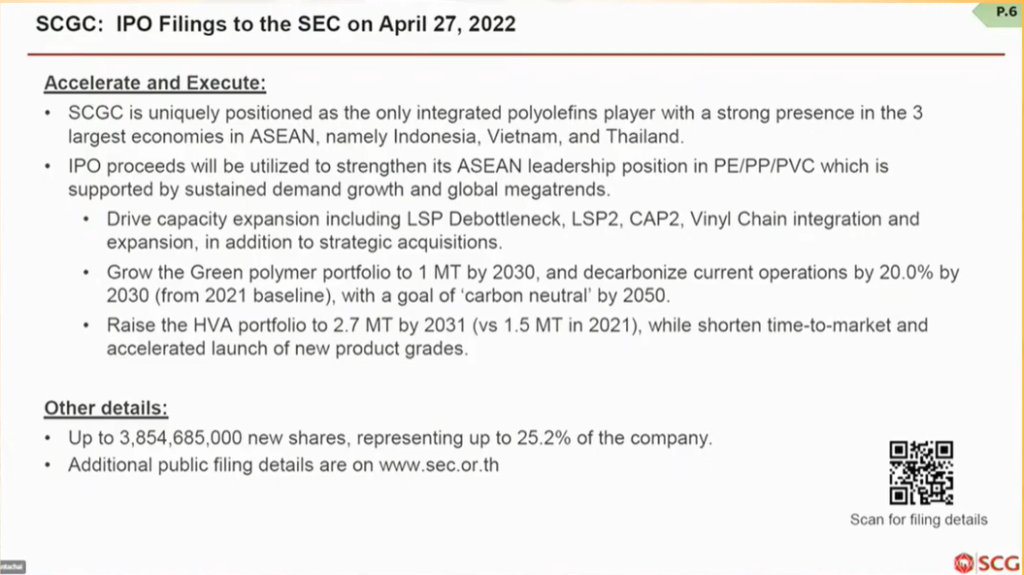

“SCGC ได้ยื่นไฟลิ่งต่อ ก.ล.ต.ไปเมื่อวันที่ 27 เม.ย.ที่ผ่านมา ซึ่งอยู่ระหว่างรอการอนุมัติ ซึ่งธุรกิจเคมิคอลล์ ยังขับเคลื่อนได้ดีในเวียดนาม และอินโดนีเซีย ดังนั้นก้าวต่อไปจะเน้นเติบโตในภูมิภาคในระยะยาว และจะปรับสัดส่วนไปสู่การผลิต Green Polymer ให้ได้ตามเป้าหมาย 1 ล้านตันในปี ค.ศ.2030”

ส่วนธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง (CBM) อุปสงค์ในไตรมาส 2 ปีนี้ คาดว่าจะดีขึ้น จากความเชื่อมั่นทางเศรษฐกิจทั้งในประเทศและภูมิภาคที่ฟื้นตัวอย่างต่อเนื่อง ขณะที่อัตราเงินเฟ้อที่เพิ่มสูงขึ้นอาจทำให้กำลังซื้อลดลง โดยผู้บริโภคบางรายชะลอการซื้อ ซึ่งภาครัฐจะยังคงเป็นตัวขับเคลื่อนหลักประเทศ

นายธรรมศักดิ์ กล่าวว่า ความขัดแย้งระหว่างรัสเซียและยูเครน หากยืดเยื้อต่อไป จะยิ่งกดดันต้นทุนราคาพลังงาน ซึ่งต้นทุนที่เพิ่มขึ้น ทำให้บริษัทอาจต้องปรับราคาขายตามกลไกตลาด ขณะเดียวกันก็จะให้ความสำคัญกับการลดต้นทุนเพิ่มรักษาอัตรากำไร โดยบริษัทให้ความสำคัญกับการบริหารต้นทุนพลังงาน เช่น การลดการใช้ถ่านหิน โดยบริษัทตั้งเป้าผลักดันการใช้เชื้อเพลิงทางเลือกเพิ่มขึ้นเป็น 50% ในปลายปีนี้ จากปัจจุบันอยู่ที่ 30% ผ่านการลงทุนในเทคโนโลยีต่างๆ ไม่ว่าจะเป็นเทคโนโลยีการปรับปรุงการผลิตซีเมนต์ อย่าง Chloride Bypass, External combustor, AF burner เป็นต้น ซึ่งช่วยให้สามารถใช้ต้นทุนทางเลือกแทนถ่านหินได้สูงถึง 40-50%