ผู้ชมทั้งหมด 737

บริษัท ไทยออยล์ จำกัด(มหาชน) หรือ TOP เปิดเผยบทวิเคราะห์สถานการณ์น้ำมันประจำสัปดาห์นี้ ระหว่างวันที่ 5 – 9 ธ.ค. 65 พบว่า ราคาน้ำมันดิบมีแนวโน้มฟื้นตัวขึ้นเล็กน้อย จากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ในจีนที่บรรเทาลงเนื่องจากจีนเริ่มผ่อนปรนมาตรการเข้มงวดในบางพื้นที่เพราะเกิดการประท้วงของผู้คนจำนวนมากในหลายเมืองใหญ่ของจีนจากความไม่พอใจต่อนโยบายคุมเข้มที่จีนใช้เพื่อควบคุมการแพร่ระบาดในประเทศ ขณะที่สต๊อกน้ำมันดิบของสหรัฐฯ ปรับลดลงมากที่สุดในรอบกว่า 4 ปี อย่างไรก็ตาม ตลาดยังคงจับตาการประชุมของยุโรปเพื่อหารือเกี่ยวกับมาตรการตรึงราคาน้ำมันดิบของรัสเซีย หลังก่อนหน้านี้ยังคงไร้ข้อสรุป โดยยุโรปจะเร่งหารือเพื่อให้ได้ข้อสรุปก่อนเข้าสู่ช่วงเส้นตายห้ามซื้อขายน้ำมันของรัสเซียในวันที่ 5 ธ.ค. 65 นี้

สำหรับปัจจัยสำคัญที่คาดว่าจะส่งผลกระทบต่อสถานการณ์ราคาน้ำมันในสัปดาห์นี้ ประกอบด้วย

สถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ในจีนเริ่มบรรเทาลง เนื่องจากสำนักงานสุขภาพแห่งชาติของจีน (NHC) ประกาศจะเพิ่มอัตราการฉีดวัคซีนให้กับผู้สูงอายุมากขึ้น เพื่อลดจำนวนผู้ติดเชื้อโควิดในจีน และเริ่มผ่อนปรนมาตรการเข้มงวดในพื้นที่ต่างๆ หลังผู้ติดเชื้อรายใหม่เริ่มลดลง ซึ่งก่อนหน้านี้จีนพบผู้ติดเชื้อกว่า 40,000 รายในวันที่ 27 พ.ย. 65 ที่ผ่านมา ส่งผลให้เกิดการประท้วงของผู้คนจำนวนมากในหลายเมืองจากความไม่พอใจต่อมาตรการคุมเข้มตามนโยบาย Zero COVID ที่จีนใช้เพื่อควบคุมการแพร่ระบาดมาเป็นระยะเวลากว่า 3 ปี ส่งผลกดดันเศรษฐกิจและปริมาณความต้องการใช้น้ำมันโลก

EIA รายงานสต๊อกน้ำมันดิบของสหรัฐฯ สัปดาห์สิ้นสุด ณ วันที่ 25 พ.ย. 65 ปรับตัวลดลงกว่า 12.6 ล้านบาร์เรล โดยเป็นการปรับลดลงมากที่สุดนับตั้งแต่ปี 2562 และปรับลดลงในรอบกว่า 3 สัปดาห์ติดต่อกัน โดยปริมาณการนำเข้าน้ำมันดิบของสหรัฐฯ อยู่ที่ระดับ 6.04 ล้านบาร์เรลต่อวัน ปรับลดลงกว่า 1.03 ล้านบาร์เรลต่อวันหรือ 14.5% เมื่อเทียบกับสัปดาห์ก่อนหน้า ขณะที่ปริมาณการส่งออกน้ำมันดิบของสหรัฐฯ อยู่ที่ระดับ 4.95 ล้านบาร์เรลต่อวัน โดยปรับเพิ่มขึ้น 0.71 ล้านบาร์เรลต่อวันหรือ 16.6% เมื่อเทียบกับสัปดาห์ก่อนหน้า

ตลาดจับตาการประชุมของกลุ่มโอเปคในวันที่ 4 ธ.ค. 65 นี้ โดยตลาดคาดว่าทางกลุ่มฯ อาจมีมติปรับลดกำลังการผลิตเพิ่มเติม เพื่อรักษาสมดุลของตลาด และพยุงราคาน้ำมันที่ถูกกดดันจากสถานการณ์การแพร่ระบาดในจีนและภาวะเศรษฐกิจโลก ขณะที่ก่อนหน้านี้ทางกลุ่มฯ ยืนยันยังคงแผนเดิมในการปรับลดกำลังการผลิตที่ 2.0 ล้านบาร์เรลของมติการประชุมที่ผ่านมา

ตลาดยังคงจับตาการประชุมของผู้นำ G7 เพื่อกำหนดเพดานราคาน้ำมัน (Price Cap) สำหรับการซื้อขายน้ำมันดิบรัสเซียอีกครั้ง หลังก่อนหน้านี้ยังคงไร้ข้อสรุป เนื่องจากประเทศสมาชิกของสหภาพยุโรป (EU) ยังมีความเห็นที่ต่างกันสำหรับกรอบราคาที่ระดับ 65 –70 เหรียญสหรัฐฯ ต่อบาร์เรล โดยโปแลนด์มองว่าระดับราคาดังกล่าวสูงเกินไป ขณะที่ ไซปรัส กรีซ และมอลตา เห็นว่าต่ำเกินไป ขณะที่ข้อตกลงเบื้องต้นว่าอาจจำกัดเพดานราคาน้ำมันรัสเซียที่ระดับ 60 ดอลลาร์ต่อบาร์เรล และอาจให้มีการทบทวนระดับราคาทุกๆ 2 เดือน ทั้งนี้ หากยังไม่ได้ข้อสรุปจะทำให้ EU ยังคงต้องยึดตามแผนที่จะยุติการนำเข้าน้ำมันดิบทั้งหมดจากรัสเซียตั้งแต่วันที่ 5 ธ.ค. 65 เป็นต้นไป จนกว่าจะมีความคืบหน้าใดๆ

สหรัฐฯ ประกาศผ่อนปรนมาตรการคว่ำบาตรเวเนซูเอลา โดยอนุญาตให้บริษัท Chevron เริ่มกลับมาดำเนินธุรกิจในเวเนซูเอลาได้อีกครั้ง ส่งผลให้เวเนซูเอลาสามารถกลับมาส่งออกน้ำมันดิบสู่ตลาดได้อีกครั้ง ขณะที่ Energy Aspects คาดการณ์ปริมาณการผลิตน้ำมันดิบของเวเนซูเอลามีแนวโน้มปรับตัวเพิ่มขึ้น 0.1 – 0.2 ล้านบาร์เรลต่อวันสู่ระดับราว 0.8 ล้านบาร์เรลต่อวันในอีก 6 เดือนข้างหน้า

เศรษฐกิจน่าติดตามในสัปดาห์นี้ ได้แก่ ตัวเลข GDP ไตรมาส 3/65 ของยุโรป โดยตลาดคาดว่าจะปรับตัวเพิ่มขึ้น 0.6% Q-o-Q และตัวเลขทางเศรษฐกิจที่สำคัญของจีน ได้แก่ ปริมาณการนำเข้า ส่งออกและดุลการค้าเดือน พ.ย. 65

ทั้งนี้ ไทยออยล์ คาดราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์นี้จะเคลื่อนไหวที่กรอบ 73 – 86 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนน้ำมันดิบเบรนท์เคลื่อนไหวที่กรอบ 78 – 90 เหรียญสหรัฐฯ ต่อบาร์เรล

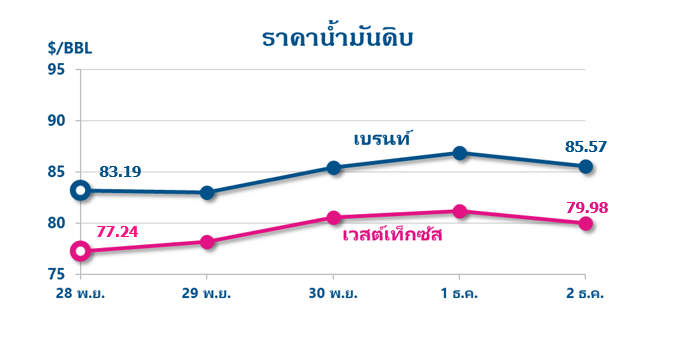

ส่วนสถานการณ์ราคาน้ำมันในสัปดาห์ที่ผ่านมา ระหว่างวันที่ 28 พ.ย. – 2 ธ.ค. 65 พบว่า ราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์ที่ผ่านมาปรับเพิ่มขึ้น 2.74 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 79.98 เหรียญสหรัฐฯ ต่อบาร์เรล เช่นเดียวกันกับราคาน้ำมันดิบเบรนท์ที่ปรับเพิ่มขึ้น 2.38 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 85.57 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนราคาน้ำมันดิบดูไบปิดเฉลี่ยอยู่ที่ 81.19 เหรียญสหรัฐฯ ต่อบาร์เรล เนื่องจากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ในจีนตึงเครียดขึ้นเพราะเกิดการประท้วงของผู้คนจำนวนมากจากความไม่พอใจต่อนโยบายคุมเข้มที่จีนใช้เพื่อควบคุมการแพร่ระบาดในปัจจุบัน ซึ่งส่งผลกดดันการฟื้นตัวของเศรษฐกิจและปริมาณความต้องการใช้น้ำมันโลก

ขณะที่มาตรการตรึงราคาน้ำมันดิบของรัสเซียโดยยุโรปยังคงไร้ข้อสรุป เนื่องจากมีความเห็นที่แตกต่างกันระหว่างประเทศสมาชิกเกี่ยวกับกรอบราคา Price Cap น้ำมันดิบของรัสเซีย ด้านสำนักงานสารสนเทศด้านพลังงานสหรัฐฯ (EIA) รายงานสต๊อกน้ำมันดิบคงคลังสหรัฐฯ สำหรับสัปดาห์สิ้นสุด ณ วันที่ 25 พ.ย. 65 ปรับลดลง 12.6 ล้านบาร์เรล สู่ระดับ 419.1 ล้านบาร์เรล ซึ่งมากกว่าที่ตลาดคาดการณ์ว่าจะปรับลดลงเพียง 2.8 ล้านบาร์เรล โดยเป็นการปรับตัวลดลงมากที่สุดนับตั้งแต่ปี 2562