ผู้ชมทั้งหมด 803

ไทยออยล์ คาดการณ์ราคาน้ำมันดิบปีหน้า อยู่ที่ระดับ 90 ดอลลาร์ต่อบาร์เรล ชี้ธุรกิจโรงกลั่น-ปิโตรเคมี ยังดีตามทิศทางเศรษฐกิจฟื้นตัว พร้อมเร่งก่อสร้างโครงการ CFP เสร็จกลางปี66 เดินเครื่องเชิงพาณิชย์ปี 67 จ่อสรุปลงทุนโครงการ CAP2 ภายในสิ้นปีนี้ มั่นใจผลการดำเนินงานไตรมาส 4 มีทิศทางดีขึ้นจากไตรมาส 3

น.ส.ทอแสง ไชยประวัติ ผู้จัดการฝ่ายวางแผนการเงิน บริษัท ไทยออยล์ จำกัด (มหาชน)หรือ TOP เปิดเผยในงาน Oppday Q3/2022 บริษัท ไทยออยล์ จำกัด (มหาชน) TOP เมื่อวันที่ 21 พ.ย.2565 โดยระบุว่าแผนการดำเนินงานของบริษัทในปี 2566 ยังมุ่งเน้นเพิ่มการผลิตในธุรกิจหลัก โดยเฉพาะธุรกิจโรงกลั่น ที่คาดว่าจะมีกำลังการกลั่นสูงขึ้นจากปีนี้ เนื่องจากไม่มีแผนปิดซ่อมบำรุง ขณะที่ภาพรวมความต้องการใช้น้ำมัน(ดีมานด์)ในประเทศน่าจะดีขึ้น ซึ่งจะส่งผลให้บริษัทผลิตได้เต็มที่ รวมถึงขายในประเทศและต่างประเทศได้เต็มที่เช่นกัน

ขณะเดียวกันยังจะเพิ่มผลการดำเนินงานของธุรกิจปิโตรเคมี ทั้งในส่วนของสารอะโรมาติก และโอเลฟินส์ ที่มีแนวโน้มสถานการณ์จะดีขึ้นจากปีนี้ จากสถานการณ์ดีมานด์และซัพพลายที่ดีขึ้นเล็กน้อยก็น่าจะส่งผลดีต่อธุรกิจปิโตรเคมีในปีหน้า

อีกทั้ง ธุรกิจไฟฟ้า ยังมีทิศทางที่ดีขึ้น จากโรงไฟฟ้า TOP SPP Expansion จะก่อสร้างเสร็จในปีหน้า ก็จะส่งผลดีต่อรายได้ของธุรกิจไฟฟ้าเพิ่มขึ้น

ส่วนการลงทุนในปี 2566 จะยังเน้นการลงทุนใน 2 โครงการขนาดใหญ่ คือ โครงการพลังงานสะอาด ( Clean Fuel Project: CFP ) จะทำให้บริษัทมีกำลังการกลั่นเพิ่มขึ้นจากปัจจุบัน 2.75 แสนบาร์เรลต่อวัน เป็น 4 แสนบาร์เรลต่อวัน ที่จะแล้วเสร็จกลางปีหน้า และเริ่มดำเนินการเชิงพาณิชย์ในปี2567

และการลงทุนธุรกิจโอเลฟินในหุ้น PT. Chandra Asri Petrochemical Tbk (CAP) ซึ่งเป็นผู้ผลิตปิโตรเคมีรายใหญ่ของสาธารณรัฐอินโดนีเซีย โดยจะเดินหน้าเร่งเครื่องตัดสินใจลงทุนในโครงการ Petrochemical Complex แห่งที่ 2 (CAP2) ที่จะขยายกำลังการผลิตอีกเท่าตัวเป็น 8.10 ล้านตันต่อปี ภายในสิ้นปีนี้ และเร่งดำเนินการร่วมกับ CAP เพื่อให้เกิดประโยชน์จากการ Synergy เพิ่มขึ้น

นายณัฐพล นพรัตน์วงศ์ ผู้จัดการแผนกนักลงทุนสัมพันธ์ บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP กล่าวว่า แนวโน้มผลประกอบการของบริษัท ในไตรมาส4ปี 2565 ในส่วนของน้ำมันดิบมีทิศทางฟื้นตัวเมื่อเทียบกับไตรมาส 3ที่ผ่านมา ที่มีราคาปิดอยู่ที่ 90.9 ดอลลาร์ต่อบาร์เรล โดยปัจจุบันราคาน้ำมันดิบทรงอยู่ในระดับกว่า 90 ดอลลาร์ฯ คาดว่า จะไม่ส่งผลให้เกิดการบันทึกผลขาดทุนจากการสต็อกน้ำมันในไตรมาส 4 มากนัก

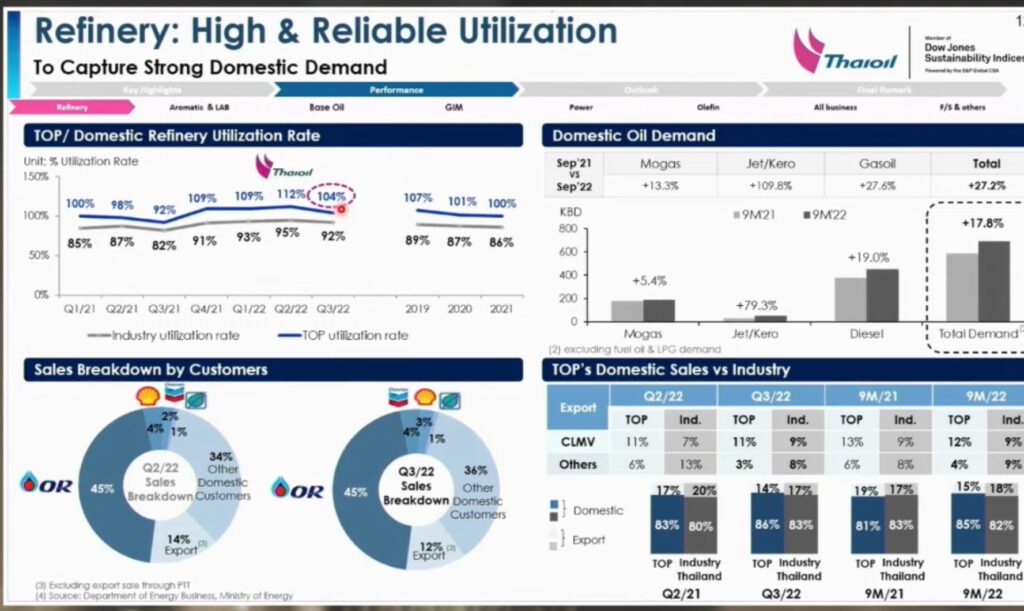

ส่วนค่าการกลั่น(GRM) และค่าการกลั่นรวม(GIM) คาดว่าจะฟื้นตัวเมื่อเทียบกับไตรมาส 3 ที่มีค่าการกลั่น(GRM) อยู่ที่ 6.7 ดอลลาร์ต่อบาร์เรล เนื่องจาก Crude Premium (ราคาส่วนเพิ่มของน้ำมันดิบที่กลั่น เมื่อเทียบกับราคาน้ำมันดิบอ้างอิง) มีแนวโน้มปรับตัวลดลงเมื่อเทียบกับไตรมาสก่อน โดยในส่วนของ Crude ที่มาจากซาอุฯ และ UAE ก็ประกาศแล้วในไตรมาส 4 ลดลงประมาณ 3 ดอลลาร์ฯ เมื่อเทียบกับไตรมาส3 ขณะที่ราคาผลิตภัณฑ์ของบริษัท ทั้งน้ำมันเครื่องบิน(JeT) และดีเซล ก็ปรับเพิ่มขึ้นเมื่อเทียบกับไตรมาส 3 ที่ผ่านมา ฉะนั้น คาดการณ์ว่าส่วนของ GRM น่าจะมีโอกาสปรับตัวดีขึ้น

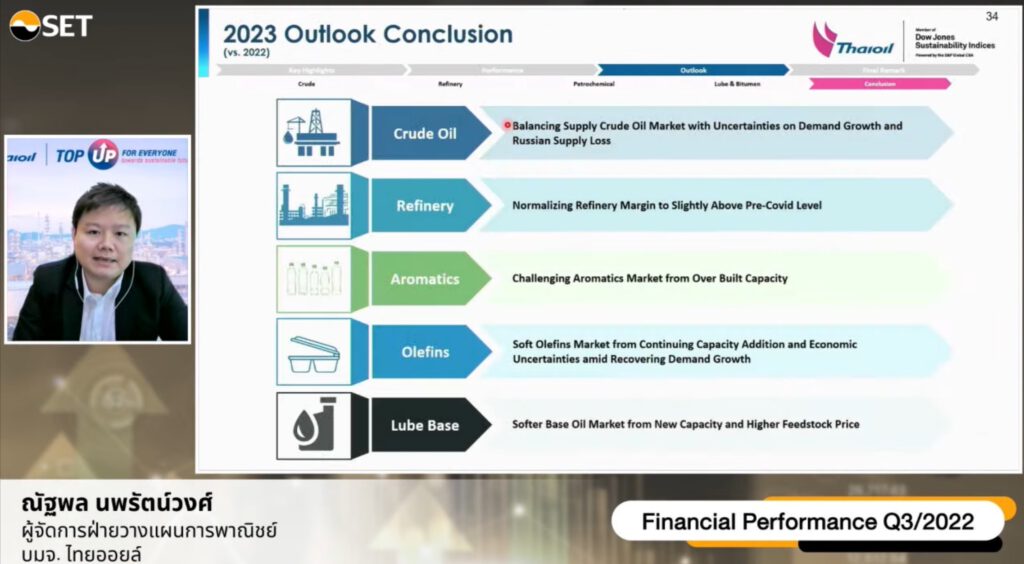

สำหรับทิศทางตลาดในปี 2566 นั้น ส่วนของตลาดน้ำมันดิบ อาจอ่อนตัวลงตามทิศทางเศรษฐกิจที่ได้รับแรงกดดันจากอัตราเงินเฟ้อที่อยู่ในระดับสูง ส่งผลให้ธนาคารกลางต่างๆยังคงปรับขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อ ขณะที่จีน ยังมีนโยบาย (ZERO COVID-19) ทำให้คาดการณ์ว่า GDP โลกในปี 2566 จะขยายตัว 2.7% ซึ่งต่ำกว่าคาดการณ์เดิม ส่วนความต้องการใช้น้ำมัน จะเพิ่มขึ้น 1.5 ล้านบาร์เรลต่อวันจากปีนี้ ซึ่งลดลงจากคาดการณ์เดิม ขณะที่ด้านซัพพลาย ผู้ผลิตในกลุ่มโอเปก ยังคงนโยบายรักษาระดับราคาน้ำมันดิบไม่ต่ำกว่า 90 ดอลลาร์ต่อบาร์เรล ซึ่งในปีหน้า คาดว่าจะเพิ่มกำลังการผลิตตามดีมานด์ที่เข้ามาในตลาดบ้าง แต่ก็ยังเป็นการเพิ่มอย่างจำกัด เนื่องจากกำลังการผลิตส่วนที่เหลือมีเพียง 3 ล้านบาร์เรลต่อวันเท่านั้น ฉะนั้นฝั่งที่จะเพิ่มกำลังการผลิตได้มาก น่าจะเป็นนอกกลุ่มโอเปก เช่น สหรัฐ ซึ่งโดยรวมแล้วคาดว่าจะเพิ่มขึ้น 2 ล้านบาร์เรลต่อวัน โดยยังมีปัจจัยที่ต้องจับตาคือ กรณีของรัสเซีย ที่ใกล้ถึงเส้นตายคว่ำบาตรการนำเข้าน้ำดิบจากรัสเซียของฝั่งยุโรปที่จะเริ่มวันที่ 5 ธ.ค.นี้ ซึ่งหลายฝ่ายคาดการณ์ว่า กำลังการผลิตของรัสเซียจะได้รับผลกระทบบางส่วน

“ปีหน้า คาดว่าเรื่องของซัพพลายและดีมานด์จะค่อยข้างบาลานซ์ ซึ่งน่าจะเห็นราคาพยุงตัวอยู่ได้ในระดับ 90 ดอลลาร์ต่อบาร์เรล”

ขณะที่ธุรกิจโรงกลั่น ในช่วงครึ่งหลังของปีนี้ เรื่องของGRM และส่วนต่างราคาผลิตภัณฑ์(สเปรด) อ่อนตัวลงตามสภาวะที่คลี่คลายลงไปหลังจากช่วงไตรมาส 2ที่ผ่านมา มีเรื่องปัญหาสงครามรัสเซียเข้ามากระทบมาก ทำให้ตลาดน้ำมันสำเร็จรูปตึงตัว ในช่วงครึ่งปีหลังนี้ ก็เริ่มคลี่คลายลง และในปีหน้า คาดว่า GRM และ สเปรด น่าจะปรับเข้าสู่ระดับปกติแต่คาดว่ายังยืนเหนือระดับก่อนเกิดการแพร่ระบาดของโควิด-19

โดยภาพรวมของโรงกลั่นปีหน้า จะมีกำลังการผลิต(ซัพพลาย) ที่เข้ามาในตลาดพอสมควร ประมาณ 1.5 ล้านบาร์เรลต่อวัน ซึ่งน่าจะเติบโตใกล้เคียงกับดีมานด์ที่ฟื้นตัวขึ้นทำให้กลุ่มโรงกลั่นอยู่ในสภาวะบาลานซ์ตัว

ส่วนธุรกิจปิโตรเคมี ทั้งสารอะโรมาติก ,โอเลฟินส์ และ น้ำมันหล่อลื่นพื้นฐาน (Base Oils) คาดว่าผลงาน และสเปรดน่าจะอ่อนตัวลงจากปีนี้ เนื่องจากจะมีกำลังการผลิตเข้ามาในตลาดในปีหน้า