ผู้ชมทั้งหมด 460

ไทยออยล์ ชี้ราคาน้ำมันดิบสัปดาห์นี้ มีแนวโน้มผันผวนหลังตลาดคาดมาตรการคว่ำบาตรรัสเซียกระทบการส่งออก ขณะที่จับตาท่าทีโอเปกพลัสต่อข้อเรียกร้องของทรัมป์c]tผลกระทบขึ้นกำแพงภาษี คาดเวสต์เท็กซัส เคลื่อนไหวที่กรอบ 68-78 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนเบรนท์ เคลื่อนไหวที่กรอบ 73 – 83 เหรียญสหรัฐฯ ต่อบาร์เรล

บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP เปิดเผยบทวิเคราะห์สถานการณ์น้ำมันประจำสัปดาห์ ระหว่างวันที่ 3 – 7 ก.พ. 68 พบว่าราคาน้ำมันดิบมีแนวโน้มผันผวนเนื่องจากตลาดคาดมาตรการคว่ำบาตรน้ำมันรัสเซียของสหรัฐฯ รอบล่าสุดส่งผลให้การส่งออกน้ำมันของรัสเซียชะลอตัวลงจากค่าระวางเรือที่ปรับเพิ่มขึ้น ขณะเดียวกัน ตลาดจับตาผลการประชุมของกลุ่มโอเปกและชาติพันธมิตรที่คาดว่าจะคงนโยบายการผลิตตามเดิมแม้ก่อนหน้านี้ประธานาธิบดีสหรัฐฯ อย่างโดนัลด์ ทรัมป์ได้เรียกร้องให้มีการลดราคาน้ำมันดิบ รวมถึงสถานการณ์ความไม่สงบในตะวันออกกลางที่มีแนวโน้มผ่อนคลายลง อย่างไรก็ดี ตลาดยังได้รับแรงกดดันจากความไม่แน่นอนต่อแผนการเรียกเก็บภาษีนำเข้ากับประเทศต่างๆ ของสหรัฐฯ เพิ่มเติม

สำหรับปัจจัยสำคัญที่คาดว่าจะส่งผลกระทบต่อสถานการณ์ราคาน้ำมันในสัปดาห์นี้ ประกอบด้วย

• ตลาดยังคงกังวลเรื่องผลกระทบต่อมาตรการการคว่ำบาตรน้ำมันรัสเซียของสหรัฐฯ รอบล่าสุดที่มุ่งเป้าไปที่เรือบรรทุกน้ำมันรัสเซียซึ่งคิดเป็นสัดส่วนกว่า 42% ของการส่งออกน้ำมันทางทะเลของรัสเซีย โดยข้อมูลจากผู้ค้าน้ำมันและข้อมูลการขนส่งคาดว่าตัวเลขการส่งออกน้ำมันของรัสเซียสำหรับการส่งมอบในเดือน มี.ค. 68 ไปยังผู้ซื้อรายใหญ่ในภูมิภาคเอเชียอย่างจีนและอินเดียชะลอตัวลงหลังค่าระวางเดินเรือบรรทุกน้ำมันปรับตัวเพิ่มขึ้นอย่างมากในช่วง 3 สัปดาห์ที่ผ่านมา ส่งผลให้ไม่สามารถตกลงราคาซื้อขายร่วมกันได้ ทั้งนี้ จีนนำเข้าน้ำมันรัสเซียราว 20% ของการนำเข้าน้ำมันทั้งหมด ขณะที่อินเดียนำเข้าน้ำมันรัสเซียกว่า 36% ของการนำเข้าน้ำมันทั้งหมดในปีที่ผ่านมา

• ตลาดจับตาการประชุม JMMC meeting ของกลุ่มโอเปกและชาติพันธมิตรที่จะจัดขึ้นวันที่ 3 ก.พ. 68 โดยตลาดคาดว่าผู้ผลิตกลุ่มโอเปกจะไม่เปลี่ยนแปลงนโยบายการผลิตแม้ประธานาธิบดีสหรัฐฯ ได้กดดันให้ลดราคาน้ำมันดิบเพื่อลดทอนรายได้ของรัสเซียและกดดันให้รัสเซียยุติการทำสงครามในยูเครน ทั้งนี้ คาดว่ากลุ่มโอเปกจะยังคงควบคุมอุปทานน้ำดิบต่อเนื่องในไตรมาส 1/68 ก่อนทยอยปรับเพิ่มกำลังการผลิตเดือนละ 138,000 บาร์เรลต่อวันเป็นระยะเวลา 18 เดือนตั้งแต่ เม.ษ. 68 ไปจนถึงเดือน ก.ย. 69

• ประธานาธิบดีของสหรัฐฯ เผยว่าอาจมีการเรียกเก็บภาษีนำเข้าเพิ่มขึ้นสำหรับสินค้ากลุ่มเวชภัณฑ์ เซมิคอนดักเตอร์ และโลหะในเร็วๆ นี้ เพื่อกดดันให้ผู้ผลิตย้ายฐานการผลิตสินค้ากลับมายังสหรัฐฯ โดยก่อนหน้านี้ ทรัมป์ได้สั่งการให้หน่วยงานของรัฐบาลกลางตรวจสอบปัญหาการขาดดุลการค้าของสหรัฐฯ โดยยอดเกินดุลการค้าของไต้หวันที่ถือเป็นผู้รับจ้างผลิตชิปรายใหญ่ที่สุดของโลกกับสหรัฐฯ พุ่งสูงขึ้นกว่า 83% ในปี 67 เมื่อเทียบกับปีก่อนหน้า ขณะเดียวกัน นักลงทุนหลายฝ่ายยังคงจับตาผลกระทบเรื่องการขึ้นกำแพงภาษีนำเข้าจากประเทศเม็กซิโกและประเทศแคนาดาในอัตราร้อยละ 25 ซึ่งจะมีผลบังคับใช้วันที่ 1 ก.พ. 68 รวมถึงการพิจารณาขึ้นกำแพงภาษีนำเข้าจากจีนในอัตราร้อยละ 10

• สถานการณ์ความไม่สงบในตะวันออกกลางมีแนวโน้มผ่อนคลายต่อเนื่องหลังสหรัฐฯ เผยข้อตกลงหยุดยิงระหว่างอิสราเอลและเลบานอนยังมีผลบังคับใช้ต่อเนื่องไปจนถึงวันที่ 18 ก.พ. นี้ และพร้อมเดินหน้าการเจรจาเพิ่มเติมเกี่ยวกับการปล่อยตัวนักโทษชาวเลบานอนที่ถูกจับกุมก่อนหน้านี้ แม้อิสราเอลประกาศจะยังไม่ถอนกำลังออกจากพื้นที่ตอนใต้ตามข้อตกลงหยุดยิงที่สหรัฐฯ เป็นคนกลางไกล่เกลี่ยเพื่อยุติการสู้รบกับกลุ่มฮิซบอลเลาะห์ก่อนหน้านี้ก็ตาม

• ธนาคารกลางสหรัฐฯ (เฟด) มีมติคงอัตราดอกเบี้ยที่ระดับ 4.25%-4.50% เมื่อการประชุมในสัปดาห์ที่ผ่านมา ซึ่งต้องจับตาตัวเลขการจ้างงานนอกภาคการเกษตร รวมถึงอัตราการว่างงานสหรัฐฯ เดือน ม.ค. ซึ่งสะท้อนภาพตลาดแรงงานสหรัฐฯ และถือเป็นหนึ่งในมาตรวัดที่ธนาคารกลางสหรัฐฯ (เฟด) ใช้ในการพิจารณาปรับลดอัตราดอกเบี้ย อย่างไรก็ดี หลายฝ่ายยังคงคาดการณ์ว่าเฟดอาจพิจารณาปรับลดอัตราดอกเบี้ยลง 2 ครั้งในปีนี้ในการประชุมเดือน พ.ค. และ ก.ย. ตามลำดับ

• ตัวเลขทางเศรษฐกิจที่สำคัญที่น่าติดตามในสัปดาห์นี้คือ ตัวเลขเศรษฐกิจที่สำคัญของสหรัฐฯ ได้แก่ ตำแหน่งงานว่างเปิดใหม่จาก JOLTS เดือน ธ.ค. 67 การจ้างงานนอกภาคการเกษตร เดือน ม.ค. 68 อัตราการว่างงาน เดือน ม.ค. 68 ดัชนีการจ้างงานภาคการผลิตจากสถาบัน ISM เดือน ม.ค. 68 ดัชนีภาคการผลิตจากสถาบัน ISM เดือน ม.ค. 68 และดัชนีภาคการบริการจากสถาบัน ISM เดือน ม.ค. 68 ตัวเลขเศรษฐกิจที่สำคัญของยุโรป ได้แก่ ดัชนีราคาผู้ผลิต เดือน ธ.ค. 67 ดัชนียอดค้าปลีก เดือน ธ.ค. 67 และ ดัชนีราคาผู้บริโภค เดือน ม.ค. 68

ทั้งนี้ ไทยออยล์ คาดราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์นี้จะเคลื่อนไหวที่กรอบ 68-78 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนน้ำมันดิบเบรนท์เคลื่อนไหวที่กรอบ 73 – 83 เหรียญสหรัฐฯ ต่อบาร์เรล

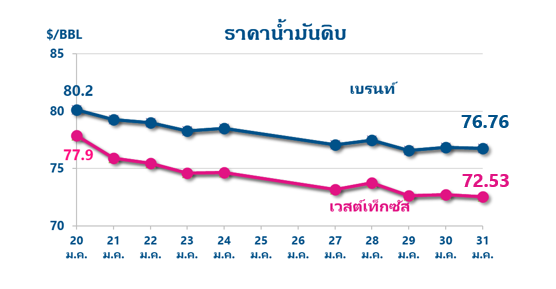

ส่วนสรุปสถานการณ์ราคาน้ำมันในสัปดาห์ที่ผ่านมา ระหว่างวันที่ 27 – 31 ม.ค. 68 พบว่า ราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์ที่ผ่านมาปรับลดลง 2.13 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 72.53 เหรียญสหรัฐฯ ต่อบาร์เรล ในขณะที่ราคาน้ำมันดิบเบรนท์ปรับลดลง 1.74 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 76.76 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนราคาน้ำมันดิบดูไบปิดเฉลี่ยอยู่ที่ 79.70 เหรียญสหรัฐฯ ต่อบาร์เรล เนื่องจากมีการเปิดเผยตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของจีนเดือน ม.ค. ปรับลดลงมาอยู่ที่ระดับ 49.1 แตะระดับต่ำสุดในรอบ 5 เดือนที่ผ่านมา สะท้อนสภาพเศรษฐกิจจีนที่ยังคงเปราะบาง

ขณะเดียวกัน ราคายังได้รับแรงกดดันหลังทรัมป์เรียกร้องให้ซาอุดิอาระเบียและกลุ่มโอเปกลดราคาน้ำมันดิบเพื่อยุติสงครามรัสเซีย-ยูเครน รวมไปถึงมีความกังวลของตลาดจากอุปทานน้ำมันดิบที่คาดว่าจะปรับเพิ่มขึ้นจากแหล่งน้ำมัน Tengiz ในคาซัคสถานที่เริ่มเพิ่มกำลังการผลิตน้ำมันดิบภายหลังเสร็จสิ้นการดำเนินโครงการ FGP ที่ใช้ระยะเวลาดำเนินการกว่า 9 ปี

นอกจากนี้ ตลาดยังคงจับตาผลกระทบที่อาจจะเกิดขึ้นหลังสหรัฐฯ ประกาศตั้งกำแพงภาษีนำเข้าสินค้าจากแคนาดาและเม็กซิโกตั้งแต่วันที่ 1 ก.พ. นี้เป็นต้นไป ด้านสำนักงานสารสนเทศด้านพลังงานของสหรัฐฯ (EIA) เผยตัวเลขน้ำมันดิบคงคลังสหรัฐฯ ประจำสัปดาห์สิ้นสุด ณ วันที่ 24 ม.ค. 68 ปรับเพิ่มขึ้น 3.46 ล้านบาร์เรล สู่ระดับ 415.1 ล้านบาร์เรล มากกว่าที่นักวิเคราะห์คาดการณ์ว่าจะปรับเพิ่มขึ้น 3.2 ล้านบาร์เรล

อย่างไรก็ดี ราคาได้รับแรงสนับสนุนจากการที่สหภาพยุโรปมีมติขยายระยะเวลาการคว่ำบาตรรัสเซียไปจนถึง 31 ก.ค. 68 ขณะเดียวกัน เกิดเหตุการณ์ประท้วงในลิเบียบริเวณท่าส่งออกน้ำมัน Es Sider และ Ras Lanuf เมื่อวันที่ 28 ม.ค. ที่ผ่านมา ส่งผลให้ต้องหยุดการส่งออกน้ำมันดิบจากท่าดังกล่าวซึ่งมีกำลังการผลิตรวมกว่า 0.45 บาร์เรลต่อวันเป็นการชั่วคราว อย่างไรก็ตาม ได้มีการเจรจาคลี่คลายสถานการณ์และสามารถกลับมาดำเนินการได้ปกติในวันถัดไป