ผู้ชมทั้งหมด 377

ในช่วงสัปดาห์แรกของเดือนพฤศจิกายน 2567 ราคาน้ำมันดิบในตลาดโลกยังคงเผชิญกับแรงกดดันจากหลายปัจจัยที่กระทบต่ออุปสงค์น้ำมันดิบ โดยเฉพาะการเลื่อนแผนการเพิ่มการผลิตน้ำมันของกลุ่มประเทศผู้ส่งออกน้ำมันและพันธมิตร (OPEC+) ท่ามกลางภาวะเศรษฐกิจที่อ่อนแอของสหรัฐอเมริกาและจีน ซึ่งเป็นสองประเทศที่มีอิทธิพลต่อการขับเคลื่อนเศรษฐกิจโลก

โดยหน่วยธุรกิจการค้าระหว่างประเทศของบริษัท ปตท. จำกัด (มหาชน) (PTT) คาดว่าราคาน้ำมันดิบจะถูกกดดันจากปัจจัยหลายด้านในสัปดาห์นี้

การเลื่อนแผนการผลิตน้ำมันดิบของ OPEC+

เมื่อวันที่ 3 พฤศจิกายน 2567 กลุ่ม OPEC+ มีมติเลื่อนแผนเพิ่มการผลิตน้ำมันดิบจำนวน 180,000 บาร์เรลต่อวัน ซึ่งเดิมมีกำหนดในเดือนธันวาคม 2567 ออกไปอีกหนึ่งเดือน สาเหตุหลักของการเลื่อนแผนดังกล่าวเนื่องมาจากแนวโน้มความต้องการน้ำมันโลกที่ยังชะลอตัว ปัจจัยนี้เป็นส่วนหนึ่งที่สนับสนุนให้ราคาน้ำมันยังคงมีแนวโน้มสูงขึ้นเนื่องจากอุปทานที่ยังคงจำกัด

สถานการณ์ในตะวันออกกลางและการตอบโต้ทางการเมือง

สำนักข่าว Press TV ของอิหร่านรายงานว่า Ayatollah Ali Khamenei ผู้นำสูงสุดของอิหร่านกล่าวสุนทรพจน์ในกรุงเตหะรานเมื่อวันที่ 2 พฤศจิกายน 2567 โดยให้คำมั่นว่าจะตอบโต้อิสราเอลและสหรัฐฯ อย่างรุนแรงหลังเหตุการณ์โจมตีฐานทัพในอิหร่านเมื่อวันที่ 26 ตุลาคม 2567 สถานการณ์ความขัดแย้งในตะวันออกกลางนี้อาจส่งผลต่อการผลิตและการขนส่งน้ำมันในภูมิภาค ซึ่งอาจสร้างความผันผวนให้กับราคาน้ำมันโลกในระยะสั้น

ภาวะเศรษฐกิจจีนและการฟื้นตัวของภาคการผลิต

ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของจีน (Manufacturing PMI) ซึ่งจัดทำโดย S&P Global และ Caixin พบว่าในเดือนตุลาคม 2567 PMI ของจีนเพิ่มขึ้น 1.0 จุดจากเดือนก่อนหน้า อยู่ที่ระดับ 50.3 จุด ซึ่งถือเป็นการขยายตัวครั้งแรกในรอบ 6 เดือน แม้ว่าดัชนีจะสะท้อนการฟื้นตัวของภาคการผลิตจีน แต่การเติบโตทางเศรษฐกิจของจีนยังคงอยู่ในระดับต่ำและยังไม่เพียงพอที่จะสนับสนุนอุปสงค์น้ำมันโลกได้มากนัก

การจ้างงานของสหรัฐฯ ชะลอตัวต่อเนื่อง

กระทรวงแรงงานสหรัฐฯ รายงานยอดจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) ในเดือนกันยายน 2567 เพิ่มขึ้นเพียง 12,000 ราย ซึ่งต่ำกว่าคาดการณ์ของนักวิเคราะห์ที่คาดว่าจะเพิ่มขึ้นถึง 113,000 ราย ปัจจัยสำคัญที่ทำให้การจ้างงานชะลอตัวคือผลกระทบจากเฮอริเคน Helene และ Milton รวมถึงการประท้วงของพนักงานบริษัท Boeing สถานการณ์นี้อาจบ่งชี้ถึงภาวะเศรษฐกิจของสหรัฐฯ ที่กำลังชะลอตัว ส่งผลให้ความต้องการใช้น้ำมันในสหรัฐฯ ลดลงตามไปด้วย

อัตราการผลิตน้ำมันดิบของสหรัฐฯ

ข้อมูลจากหน่วยงานพลังงานของสหรัฐฯ (EIA) ระบุว่าการผลิตน้ำมันดิบของสหรัฐฯ ในเดือนสิงหาคม 2567 เพิ่มขึ้น 1.5% จากเดือนก่อนหน้า อยู่ที่ 13.4 ล้านบาร์เรลต่อวัน และคาดว่าจะมีปริมาณการผลิตเฉลี่ยในปี 2567 ที่ 13.2 ล้านบาร์เรลต่อวัน และจะเพิ่มขึ้นอีกเป็น 13.5 ล้านบาร์เรลต่อวันในปี 2568 อย่างไรก็ตาม ปริมาณการผลิตน้ำมันที่เพิ่มขึ้นนี้อาจไม่เพียงพอที่จะชดเชยความต้องการที่ลดลงในระดับโลก

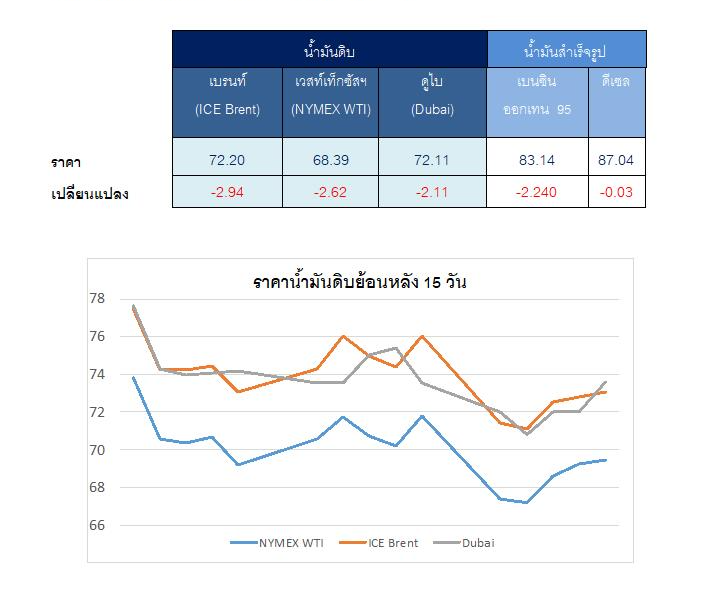

สถานการณ์ตลาดน้ำมันประจำสัปดาห์วันที่ 28 ต.ค. – 1 พ.ย. 67 และแนวโน้มสัปดาห์วันที่ 4 – 8 พ.ย. 67

ตารางราคาน้ำมันเฉลี่ยรายสัปดาห์ [เหรียญสหรัฐฯ ต่อบาร์เรล ]

จากปัจจัยหลายด้านที่กล่าวมา สถานการณ์เศรษฐกิจในสหรัฐฯ และจีนยังคงส่งผลกระทบต่ออุปสงค์น้ำมันดิบโลก ซึ่งถูกกดดันจากการเลื่อนแผนการผลิตของ OPEC+ และความผันผวนทางการเมืองในตะวันออกกลาง ทั้งนี้ ปตท. จะติดตามสถานการณ์อย่างใกล้ชิดเพื่อประเมินทิศทางราคาน้ำมันดิบและปัจจัยต่าง ๆ ที่อาจมีผลต่อธุรกิจพลังงานในอนาคต

ขณะที่ บริษัท ในกลุ่มปตท. อย่าง ไทยออยล์ รายงานบทวิเคราะห์สถานการณ์น้ำมันประจำสัปดาห์ ระหว่างวันที่ 4 – 8 พ.ย. 67 โดยคาดว่า ราคาน้ำมันดิบเวสต์เท็กซัส จะเคลื่อนไหวที่กรอบ 65-75 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนน้ำมันดิบเบรนท์ เคลื่อนไหวที่กรอบ 70-80 เหรียญสหรัฐฯ ต่อบาร์เรล