ผู้ชมทั้งหมด 306

ปัจจุบันสถานการณ์โลกเผชิญกับความท้าทาย ทั้งความขัดแย้งทางภูมิรัฐศาสตร์ ความผันผวนจากภาวะเศรษฐกิจโลก นโยบายสหรัฐฯที่เปลี่ยนแปลงไปภายใต้การขับเคลื่อนของประธานาธิบดี “ดอนัล ทรัมป์” รวมถึงความไม่ชัดเจนการเพิ่มกำลังการผลิตน้ำมันของกลุ่มโอเปกพลัส นโยบายด้านสิ่งแวดล้อมที่กดดันให้ประเทศต่างๆลดการปล่อยก๊าซเรือนกระจก โดยการเปลี่ยนผ่านสู่พลังงานสะอาด

ปัจจัยเหล่านี้ ส่งผลให้กลุ่มโรงกลั่นน้ำมันปิโตรเลียม ต้องเตรียมความพร้อมปรับตัวเพื่อเพิ่มขีดความสามารถในการแข่งขัน และเตรียมความพร้อมในการจัดการน้ำมันภายใต้ความผันผวนและความขัดแย้งระหว่างประเทศ เพื่อให้เกิดความยั่งยืนด้านพลังงาน นับเป็นความท้าทายการปรับตัวของกลุ่มโรงกลั่นฯเพื่อเปลี่ยนผ่านสู่พลังงาน

ดังนั้น กลุ่มอุตสาหกรรมโรงกลั่นน้ำมันปิโตรเลียม จึงร่วมกับ กลุ่มบริษัท ปตท. จัดงานสัมมนา 2024 The Annual Petroleum Outlook Forum “Regenerative Thailand with Cleanergy : คิดนำ ล้ำหน้า ขับเคลื่อนอนาคตไทย ด้วยพลังงานสะอาด” ขึ้นเมื่อวันที่ 21 พฤศจิกายน 2567 เพื่อแลกเปลี่ยนข้อมูลต่างๆ ซึ่งจะเป็นประโยชน์ต่อกลุ่มอุตสาหกรรมโรงกลั่นน้ำมันปิโตรเลียมในอนาคต

ดร.คงกระพัน อินทรแจ้ง ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ บริษัท ปตท.จำกัด (มหาชน) หรือ PTT ระบุว่า ผู้ประกอบการกลุ่มอุตสาหกรรมโรงกลั่นฯ จำเป็นต้องเข้าใจถึงสถานการณ์การเปลี่ยนแปลงของโลกในยุคปัจจุบัน ที่ต้องปรับตัวสู่บริบทการใช้พลังงานสะอาดมากขึ้น แต่ในช่วง 20-30 ปีข้างหน้านี้ มองว่า ก๊าซธรรมชาติ จะยังเป็นเชื้อเพลิงสำคัญ รวมถึงปิโตรเลียมที่ยังต้องใช้ควบคู่ไปกับการเปลี่ยนผ่านสู่พลังงานสะอาดใหม่ๆ ที่จะเกิดขึ้นทั้ง เทคโนโลยีไฮโดรเจน, ระบบการกักและเก็บคาร์บอน (CCS) และพลังงานนิวเคลียร์ขนาดเล็ก (SMR)

ดังนั้น ความเข้าใจในเรื่องนี้ จึงถือเป็นวาระที่สำคัญ ขณะเดียวกัน ยังมีปัจจัยด้านพลังงานต่างๆ ที่จะส่งผลกระทบต่อเศรษฐกิจและสังคมในอนาคตที่ยังต้องติดตามอย่างใกล้ชิดต่อไป

นายเกรียงไกร เธียรนุกุล ประธานสภาอุตสาหกรรมแห่งประเทศไทย บรรยายพิเศษในหัวข้อ “สถานการณ์โลกเรื่องพลังงาน หลังเลือกตั้ง USA” โดยระบุว่า ตั้งแต่เดือน ม.ค. ปี2568 เป็นต้นไป ทั่วโลกจะเห็นการทำงานของคณะรัฐมนตรีชุดใหม่ของ ทรัมป์ ซึ่งเป็นบุคคลที่มีความเชี่ยวชาญและแข็งแกร่ง ผ่านการขับเคลื่อน นโยบายทรัมป์ 2.0 “Make America Great Again” ที่จะกดดันเศรษฐกิจ ได้แก่ ความผัวผวนทางเศรษฐกิจสูง จากความไม่แน่นอนในการดำเนินนโยบายเศรษฐกิจและการต่างประเทศ, เร่งให้เกิดการแบ่งขั้วทางเศรษฐกิจทำการค้าโลกชะลอตัว และเกิดการย้ายฐานการผลิตจากนโยบาย America First ,เกิดการแบ่งขั้วทางเทคโนโลยีและการค้าจากการกลับมาของ Trade war and Tech war ระลอกใหม่ที่รุนแรงกว่าเดิม,ต้นทุนสินค้าส่งออกเพิ่มขึ้น จากการปรับขึ้นอัตราภาษีนำเข้าสหรัฐฯ และสินค้าจีนทะลักเข้ามาแข่งขันในตลาดอื่นมากขึ้น,มาตรการกีดกันทางการค้าที่เข้มงวดขึ้นกับประเทศ ที่ได้ดุลการค้าจากสหรัฐฯ รวมทั้งอาจถูกกล่าวหาเป็นฐานการผลิตของจีน และการแก้ไขปัญหาโลกร้อนชะลอออกไปเป้าหมาย Net Zero อาจช้ากว่าที่กำหนดและอาจกลับไปสู่ยุคการแข่งขันด้านต้นทุน

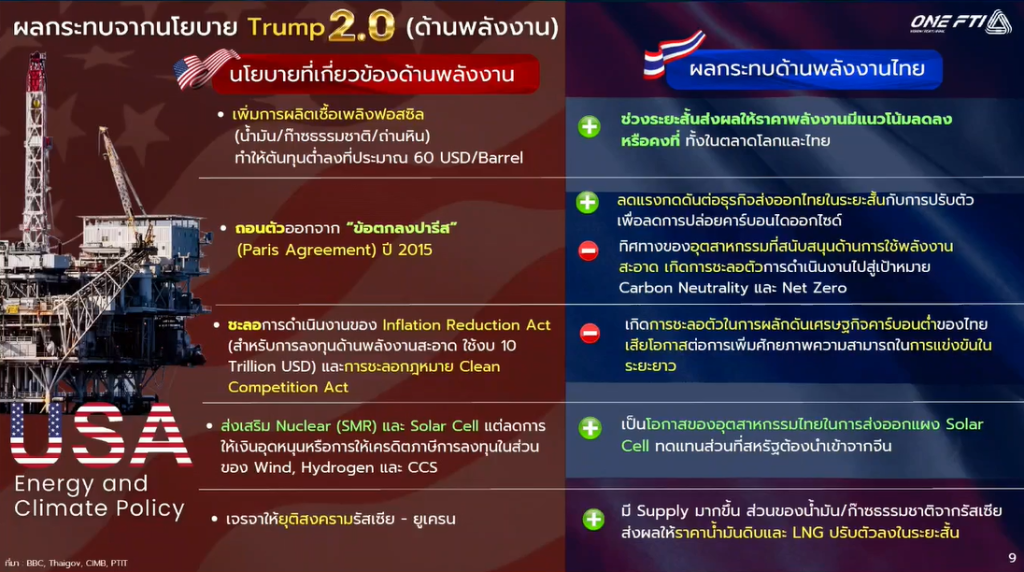

ขณะที่ ผลกระทบจากนโยบาย ทรัมป์ 2.0 (ด้านพลังงาน) ได้แก่ 1. นโยบายเพิ่มการผลิตเชื้อเพลิงฟอสซิล ทั้งน้ำมัน ก๊าซธรรมชาติ และถ่านหิน จะทำให้ต้นทุนต่ำลงที่ประมาณ 60 เหรียญสหรัฐฯ ต่อบาร์เรล โดยจะส่งผลกระทบต่อไทยในช่วงสั้นๆ ทำให้ราคาพลังงานมีแนวโน้มลดลงหรือคงที่ ทั้งในตลาดโลกและไทย

2. นโยบายถอนตัวออกจากข้อตกลงปารีส (Paris Agreement) ปี 2015 จะส่งผลต่อไทยด้านบวกคือช่วยลดแรงกดดันต่อธุรกิจส่งออกไทยในระยะสั้นกับการปรับตัวเพื่อลดการปล่อยคาร์บอนไดออกไซด์ ส่วนด้านลบคือทิศทางของอุตสาหกรรมที่สนับสนุนด้านการใช้พลังงานสะอาด เกิดการชะลอตัวการดำเนินงานไปสู่เป้าหมาย Carbon Neutrality และ Net Zero

3.นโยบายชะลอการดำเนนิงานของ Inflation Reduction Act สำหรับการลงทุนด้านพลังงานสะอาด ใช้งบ 10 Trillion USD และการชะลอกฎหมาย Clean Competition Act ซึ่งจะส่งผลลบต่อไทยให้เกิดการชะตัวในการผลักดันเศรษฐกิจคาร์บอนต่ำของไทย เสียโอกาสต่อการเพิ่มศักยภาพความสามารถใสนกาแข่งขันในระยะยาว

4.นโยบายส่งเสริมนิวเคลียร์ขนาดเล็ก (SMR) และโซลาร์เซลล์ แต่ลดการให้เงินอุดหนุนหรือการให้เครดิตภาษีการลงทุนในส่วนของ ลม ไฮโดรเจน และ CCS ซึ่งนโยบายนี้จะส่งผลดีเป็นโอกาสของอุตสาหกรรมไทยในการส่งออกแผงโซลาร์เซลล์ ทดแทนส่วนที่สหรัฐต้องนำเข้าจากจีน

และ 5.นโยบายเจรจาให้ยุติสงครามรัสเซีย-ยูเครน ก็จะส่งผลดีต่อไทยไทยให้มีซัพพลายมากขึ้น ทั้งในส่วนของน้ำมัน และก๊าซธรรมชาติจากรัสเซีย ส่งผลให้ราคาน้ำมันดิบและ LNG ปรับตัวลงในระยะสั้น

อย่างไรก็ตาม ความเสี่ยงจากผลกระทบของนโยบาย “ทรัมป์” ยังต้องติดตามดูว่าตลอดระยะเวลาดำเนินงาน 4 ปี จะเกิดขึ้นได้จริงหรือไม่ ซึ่งที่ผ่านมาจะเห็นว่า บางนโยบายก็ไม่สามารถดำเนินการได้ หรือ มีการเปลี่ยนแปลงเกิดขึ้น แต่นโยบายของประเทศไทย จะต้องอยู่กับเทรนด์ที่ถูกต้อง คือ มุ่งไปสู่ความยั่งยืน โดย ส.อ.ท. ก็จะเดินหน้าไปสู่พลังงานสะอาดอย่างความยั่งยืนต่อไป รวมถึงจะผลักดันให้เกิดการจัดตั้ง กรอ.พลังงาน เพื่อสะท้อนข้อมูลจากภาคส่วนต่างๆอย่างรอบด้านในการกำหนดและปรับปรุง นโยบายพลังงานให้สอดคล้องกับสถานการณ์โลก

ขณะที่ ทีมนักวิเคราะห์สถานการณ์น้ำมัน กลุ่ม ปตท. (PRISM Experts) ได้วิเคราะห์สถานการณ์แนวโน้มพลังงานในอนาคต (Market Outlook Session) โดยประเมินว่า ในปี 2568 ตลาดน้ำมันจะเกิดความผันผวนมาก จากความไม่แน่นอนทางภูมิรัฐศาสตร์ , ความต้องการใช้น้ำมันในสหรัฐฯ ที่เพิ่มขึ้นหลังผ่านพ้นการเลือกตั้งประธานาธิบดี, มาตรการกีดกันทางการค้ากับจีน และมาตรการค่ำบาตรของสหรัฐฯ ต่ออิหร่านที่จะเข้มข้นขึ้น ซึ่งล้วนเป็นปัจจัยที่ต้องติดตามสถานการณ์อย่างใกล้ชิดต่อไป

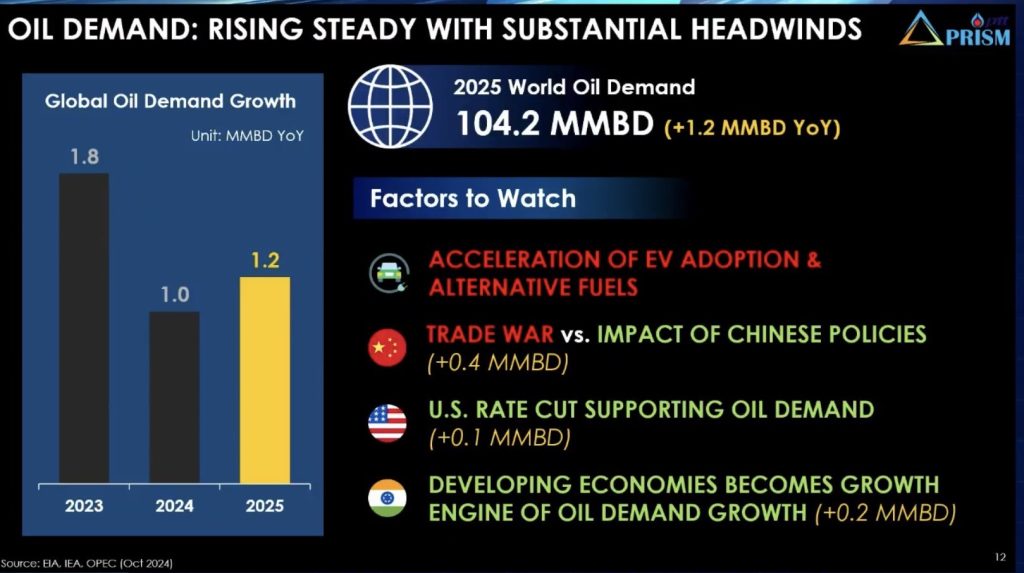

คุณชนิกานต์ อัชฌาสุทธิคุณ บริษัท ไออาร์พีซี จำกัด (มหาชน) (IRPC) บรรยายในหัวข้อ Oil Demand Outlook 2024 โดยระบุว่า IMF ได้คาดการณ์การเติบโตของเศรษฐกิจโลก(GDP) ในปี 2568 จะเติบโตระดับ 3.2% เท่ากับปี 2567 เนื่องจากโลกยังเผชิญกับปัญหาหนี้สาธารณธในอัตราสูง ประเทศต่างๆเริ่มผ่อนคลายนโยบายทางการเงินมากขึ้น ขณะที่สหรัฐฯ ดำเนินนโยบายกีดกันทางการค้ากับประเทศต่าง โดยเฉพาะจีน ที่จะได้รับผลกระทบมากสุด และกดดันการเติบโตของเศรษฐกิจีนที่ลดลงจากอดีต แต่อย่างไรก็ตาม รัฐบาลจีน ได้ออกมาตรการกระตุ้นเศรษฐกิจเพิ่มขึ้น แต่ก็ทำให้คาดการณ์ได้ว่า การใช้น้ำมันของจีนในอนาคตไม่เติบโตเหมือนอดีต แต่อินเดีย กำลังเป็นประเทศที่ถูกจับตามองและคาดการณ์ว่าในช่วงปี 2568-2573 จะมีสัดส่วนความต้องการใช้น้ำมันถึง 75% เติบโตขึ้นมาแซงจีน จากการเติบโตของGDP จำนวนประชากรที่เข้าสู่วัยทำงานมากขึ้น รวมถึงพัฒนาการของดาต้าเซ็นเตอร์ที่เติบโต

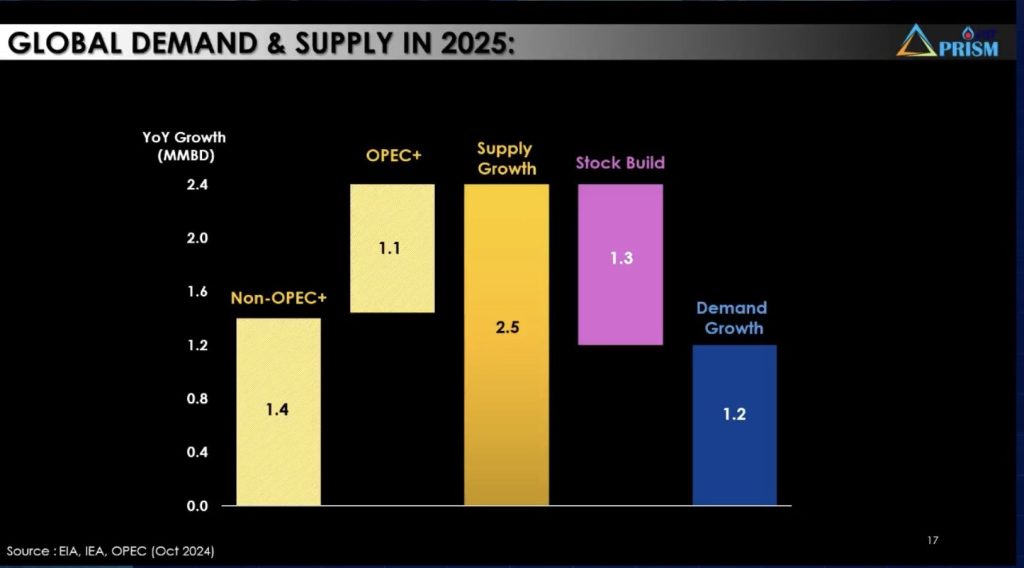

อย่างไรก็ตาม ในปี 2568 ประเมินว่าในส่วนของความต้องการใช้น้ำมันของโลก(ดีมานด์) จะเติบโตขึ้น 1.2 ล้านบาร์เรลต่อวัน ไปอยู่ระดับ 104.2 ล้านบาร์เรลต่อวัน ตามความต้องการใช้น้ำมันในภาคยานยนต์และการใช้น้ำมันเครื่องบินที่คาดว่าจะกลับมาเทียบเท่าช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 ในสิ้นปี2567

คุณญาณภา เสาวภา บริษัท ไทยออยล์ จำกัด (มหาชน) (TOP) บรรยายในหัวข้อ Oil Supply Outlook 2024 โดยระบุว่า ในปี 2568 คาดการณ์ว่า กำลังการผลิตน้ำมัน(ซัพพลาย) จากฝั่งโอเปกพลัส(OPEC+) จะอยู่ที่ 1.1 ล้านบาร์เรลต่อวัน และกำลังการผลิตน้ำมันจากฝั่งนอกโอเปกพลัส(Non OPEC+) จะอยู่ที่ 1.4 ล้านบาร์เรลต่อวัน ส่งผลให้โลก มีกำลังการผลิตน้ำมันรวม อยู่ที่ 2.5 ล้านบาร์เรลต่อวัน ขณะที่ความต้องการใช้น้ำมัน อยู่ที่ 1.2 ล้านบาร์เรลต่อวัน ดังนั้น จะเห็นว่า ซัพพลายมีมากกว่าดีมานด์ อยู่ที่ 1.3 ล้านบาร์เรลต่อวัน เพียงพอต่อความต้องการใช้น้ำมันของโลกในปี 2568

ฉะนั้น ทีม PRISM คาดว่า ราคาน้ำมันดิบดูไบ ในปี 2568 เฉลี่ยจะอยู่ในกรอบ 70-80 ดอลลาร์ฯต่อบาร์เรล ภายใต้สถานการณ์ราคาน้ำมันที่ยังมีความผันผวน

ดร.ณรงค์ชัย ใหญ่สว่าง บริษัท ปตท. จำกัด (มหาชน) (ปตท.) บรรยายในหัวข้อ Global Revolution for Sustainable Growth โดยระบุว่า โลกกำลังเปลี่ยนผ่านสู่พลังงานสะอาด ซึ่งจะแบ่งเป็น 2 ส่วน คือ การใช้เชื้อเพลิงฟอสซิลอย่างมีประสิทธิภาพ และการใช้พลังงานหมุนเวียน โดยสัดส่วนการใช้พลังงานของโลกในปี 2567 ยังเป็นเชื้อเพลิงฟอสซิล ถึง 73% และพลังงานหมุนเวียน อยู่ที่ 27% ขณะที่ปี 2583 คาดการณ์ว่า การใช้พลังงานหมุนเวียนจะเพิ่มเป็น 53%

ทั้งนี้ ปัจจุบัน ถือว่า เป็นยุคการปฏิวัติอุตสาหกรรม ครั้งที่ 4 ของโลก (ปี2566-2573) ซึ่งจะเกิดการเปลี่ยนแปลงภายใต้การขับเคลื่อนของ AI และ แบตเตอรี่ ที่จะเข้ามามีบทบาทต่อการลดต้นทุนของธุรกิจ โดยที่เห็นได้ชัด คือ การลงทุนด้านพลังงานหมุนเวียนที่เติบโตอย่างมากในปี 2567 เพราะได้รับผลตอบแทนการลงทุนมากกว่า 50% จึงเป็นปัจจัยที่ดึงดูดให้เกิดการเข้ามาลงทุนในธุรกิจพลังงานหมุนเวียนมากขึ้น

อย่างไรก็ตาม ถ้ารัฐบาลต้องการเปลี่ยนผ่านไปสู่พลังงานสะอาด ยังจำเป็นต้องได้รับการส่งเสริมจากภาครัฐ และภาคเอกชน เพื่อร่วมกันขับเคลื่อนประเทศให้บรรลุเป้าหมายลดการปล่อยก๊าซเรือนกระจกอย่างยั่งยืน